导读:库存,在人类传统智慧中一直被认为是好东西、好办法:作名词讲时是指财富,作动词讲时是指积累财富。

当年谋士朱升为朱元璋定下妙计三条“高筑墙、广积粮、缓称王”,奠定二百七十六年大明江山,其中第二点“广积粮”实际上就是扩大战备物资库存,而这一战略在20世纪仍为新中国所采用。除了战略的影响外,在战术层面上,库存也一度是牟取暴利的途径。因此素有“囤积居奇”一词,如解放之初大上海资本家们的行径,说明在微观环境中,库存作为战术使用,同样可以为企业带来巨大的经济利益。

然而随着生产力水平的提高,人们终于迎来了从短缺经济到过剩经济的转变、从卖方市场到买方市场的转变。“库存”这东西一下子变成了企业的烦心事,最有力的证据是1929年经济危机时人们把牛奶倒入大海,以一种及其惨烈的方式处理库存。进入滞胀年代,经济危机似乎不再如此来势汹汹,但库存量过高仍被称为企业的“万恶之首”、“众弊之源”,零库存成了现代企业家们追求的目标。

作为现代管理思想与管理方法的代表,ERP被企业家们寄予厚望。那么,既然人们描绘ERP带来的美好前景时,“提高效率”与“降低库存”是最经常、最重点介绍的两个内容,ERP在为企业降低库存方面能够起到哪些作用呢?ERP真的能帮助企业实现零库存吗?我们试着分析一下。

首先我们要弄清楚什么是库存。在美国库存与生产管理协会(APICS)的词汇表中,库存的定义是:“以支持生产、维护、操作和客户服务为目的而存储的各种物料;包括原材料和在制品、维修件和生产消耗品、成品和备件等”。从另一个角度看,库存是企业可以交换和销售的流动资产,一般占企业总资产的20—60%,在会计期末时点上库存的静止价值作为“存货”影响资产负债表,而在整个会计期间库存的流动价值作为“成本”影响企业的损益表。有人把库存描述为企业的呆滞物料——积压物资,那是不够准确的。

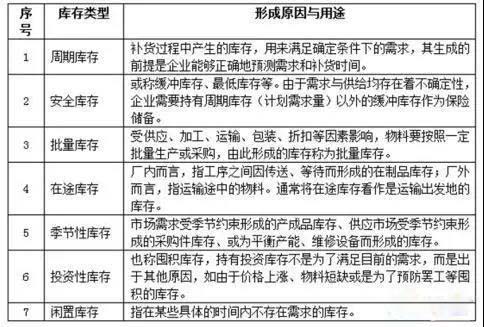

其次,我们要弄清楚为什么会出现库存。库存是一项代价很高的投资,弄清楚为什么而在企业保持库存,以便对之进行有效的管理是很有必要的。为了更为清楚地表述,我们将库存由于形成的原因与用途不同划分为七种类型,并通过表1进行逐一地介绍。

表1:库存类型

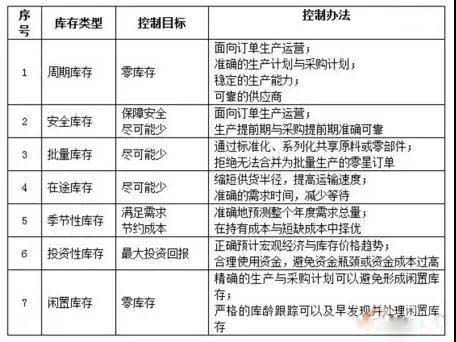

事实上,虽然不是每个企业都会存在所有七种类型的库存,但大部分企业会有其中的数种。同时由于保有库存的目的不同,企业对其进行控制的目标与方法也不尽相同。无论如何,极少有人会将正在由20美元一桶向70美元一桶狂飙的石油库存与那些过期变质的食品库存同样看待。下表是不同类型库存的管理目标与可以采取的控制办法。

表2:库存控制目标与办法

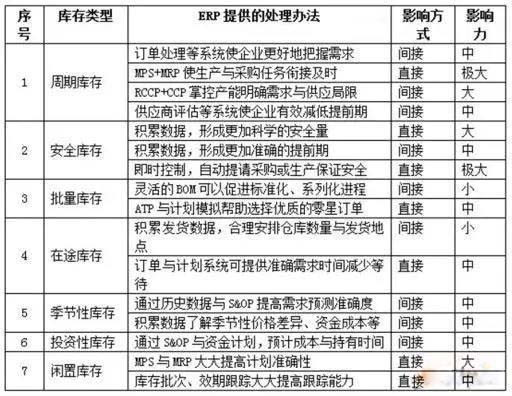

“零库存”是一个特殊的库存概念,它并不是储存商品的数量真正为零,而是通过实施特定的库存控制策略,实现库存量的最小化。零库存可以大幅度减少甚至免去仓库存货的一系列问题,如仓库建设、管理费用、存货维护、保管、装卸、搬运费用,存货占用流动资金及库存物的老化、损失、变质等问题。如我们上表所指出的,对于季节性物资、可以预见价格上涨的物资而言,企业甚至可以通过期货买卖的方式纯粹为了牟利而进行操作,库存量最小化的策略并不适用。因此对于不同类型的库存、不同类型的管理控制办法,企业希望ERP提供的帮助,与ERP真正能够提供的帮助也不尽相同,如表3所示:

表3:ERP对控制库存的帮助

因此我们的结论是,对于一个库存类型丰富的企业而言,零库存并不是企业的唯一目的,也不可能是实施ERP后的必然结果。毫无疑问,实施并运行ERP能够通过各种方式帮助企业库存合理化,该储备的储备,该压缩的压缩,该生产的生产,该锁定的锁定,并因此而给企业带来显著的改善,但并不会将企业的各种库存都降为零。

作为一种控制库存的哲理,“零库存”的目的是减少一切无效作业与浪费,有效地使用各个系统和各种技术,如:预测要准、加工周期要短、质量要保证、供应商要可靠等。总之,是追求消除不必要的多余库存,而不是没有库存。零库存是一种思想,并不是一个衡量标准,尤其不是一个对任何类型库存都适用的标准。

一般而言,评价库存管理水平的标准主要有三方面:首先是客户服务水平,要求企业的库存内容与库存水平既保证销售需要也保障生产需求;其次是库存占用的资金量,要求控制在企业的预算允许范围之内;最后才是库存资金的周转次数,超过或接近同行业领先水平。零库存的目标是如此,ERP的目标也是如此,从这个角度上讲,ERP系统与零库存思想殊途同归。对于现代制造企业而言,在“周期库存”上使用零库存思想与ERP系统进行管理是可行的,如果满足“按单生产”、“能力稳定”、“计划得当”、“供方合格”等一系列要求,不但可以使周期库存降为零,也可以使因此而产生的闲置库存降为零。

附录:

库存不准确ERP再好也没有用!

你的库存准了吗?有些人可能会毫不客气地说我的库存是准的,也有人会说应该会准吧,还有人会肯定地摇头。

我忽然发现,其实很多企业的管理人员尤其是IT信息部门的人员都对企业上了ERP系统,库存却总是还不准有些郁闷。

其实不必郁闷,很多企业的库存数据都还不准,尽管有些人要打肿脸来充胖子。手工模式下的库存数据最缺乏科学的依据,很多时候仅仅依赖盘点来验证,更谈不上什么库存成本分析,库存周转率分析,安全库存量分析,供应链管理优化。这些上了ERP系统通常都能解决。可是,上了ERP系统,库存数据准确了吗?如果库存数据还是不准确,那么分析这些数据和指标又有什么意义呢?这里,我也想澄清一点,所谓库存数据准确的概念是,帐实相符,帐帐一致。什么叫帐实相符呢?就是ERP系统的库存帐和实物盘点的帐一致。什么叫帐帐一致呢?就是总帐科目帐与库存明细帐一致,财务帐和库存台帐一致。现在再回头想想吧,库存准据准确了没有?再进一步说,库存准确了,那对上述的库存指标进行分析了没有?达到要求了没有?评估过ERP系统在库存上产生了多少效益吗?

很多很多的问题,估计问题到最后,说自已库存数据准确的会越来越少。其实,库存数据要准确真不是一件容易的事,绝对不是月末实物盘点数据大致相符就好了。我来说给你听,影响库存数据的因素到底有哪些?

计量单位的不一致造成帐务与实物的差异。在很多企业甚至很多行业都存在这个问题。比如铜条的比重,采购铜条通常得按公斤,ERP系统里的BOM的用量当然也按标准的公斤来限额使用。影响帐务与实物的差异最主要还是铜条的比重,学过物理的人都知道,铜的密度,热涨冷缩等外界环境都会造成计量偏差。要控制好不是一件简单的事,更何况每次采购的铜条比重是绝对不可能一致的。再进一步说,要是生产企业不想进行切割,需要按长度单位来计量,问题就更多了。另外,还有化学品等等一类的物料都存在这个问题。

损耗造成车间库存。车间库存在许许多多的企业里非常常见,有人说我公司车间里没有库存,只能说明你的行业不一样。生产部总是会藏一些库存起来的,用生产部的人的话说,以防备用,不然那天要补料是多么麻烦的事。可是一旦有车间库存,恐怕仓库的保管员就麻烦了,那个记的帐就要打结了。很多企业的技术部都没有办法控制好损耗,损耗多了不行,生产部多出材料来了,损耗少了不行,生产部整天围着你补料,可不是一件让人愉快的事。

挪单现象。这种现象可能在很多企业少一些,但也是很常见。有些企业的生产部有些订单超额了,为了省去麻烦或掩盖什么,只好去挪单,就是把这个订单的物料挪到另一个订单上生产,长此以往,只怕连挪单的人都不记得到底怎么弥补那个越来越大的窟笼。要是再加上企业的管理人员更换频繁一点,一定是一个扯不清楚的帐了。

记帐的差异。这个问题在企业里也是挺严重的。通常大范围应用ERP系统的企业总是使用的人多,一旦某个流程经过的人多了,一定会有人缺少责任心。比如,要领料的单子给你压着,要不生产完工了不给你及时入库,要不就是领完料了单据一揉塞什么地方了。形形色色的问题造成记帐的差异,帐实怎么可能相符呢?

帐与帐之间的差异。这个问题恐怕有些可笑,很多企业的IT部人员可能不是很懂专业的财务,甚至根本没有注意到这个问题。结果月底对帐下来,忽然发现库存的台帐或流水帐与科目都不符了......等等。

库存数据的准确性真不是一件容易的事。